币种收益

币种收益

矿机收益

矿机收益

显卡收益

显卡收益

收益计算

收益计算

矿池信息

矿池信息

Coin Metrics:从矿工经济学角度理解为何比特币减半将迎来价格上涨

作者:Kevin Lu & Coin Metrics 团队

“我们预计,矿工会经历一个利润率下降、卖压增加、投降和淘汰效率最低的矿工的周期。一旦这个周期结束,挖矿行业应该会回到一个更健康的状态,支持未来的价格上涨。”

比特币的下一次区块奖励减半即将到来,但有关减半对比特币价格影响仍陷于争议之中。

两个阵营已经形成。其中一个阵营援引有效市场假说 (efficient market hypothesis),认为即将到来的减半已经通过市场参与者反映在其价格之上;另一个阵营认为,减半尚未完全反映在价格之上,并预计减半将为其价格的进一步上涨埋下种子,因为减半将带来比特币稀缺性的增加及其供应方面的变化。

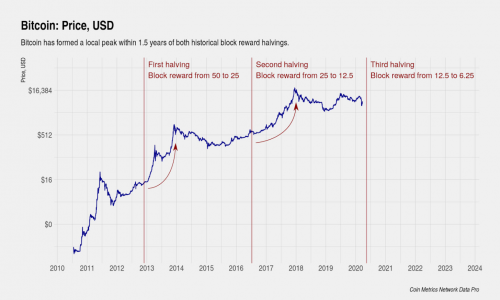

上图:比特币前两次减半前后的价格变化,前两次减半之后都引来了价格的高峰。来源:Coin Metrics Network Data Pro

我们认为,双方阵营激烈争论的部分原因在于经验记录有限。比特币在其历史上只经历过两次减半,只有少数其他的 PoW 币经历过同样的事件。由于缺乏共享的术语、样本量小以及无法获得关键问题的数据,讨论陷入了僵局。

本文将提供一个了解矿工经济学的框架,以更好地理解即将到来的比特币区块奖励减半。本文的目的是提出一个从基本原则推理出的框架,而不是纯粹依靠经验数据。我们还将此框架应用于审视即将到来的比特币现金 (BCH) 和 比特币SV (BSV) 的减半。

三个公理&三个推论

我们提出了三个基本公理,我们认为这三个公理在很大程度上是正确的,它们将作为进一步推理的起点。我们认为它们“基本上是正确的”,是因为总会有一些极端情况——它们可能不适用于某些加密资产或某些矿工。但在大多数情况下,这些公理是站得住脚的。

我们还提出了建立在这三个公理之上的三个基本推论。这些推论构成了我们理解矿工经济学框架的基础。

公理#1: 矿工的运营追求利润最大化,具有巨大的规模经济效益

比特币挖矿已经变得如此困难且需要使用大量资源,对个人或业余爱好者来说基本上是不经济的。相反,挖矿具有巨大的规模经济效益。大型矿商把矿场安置在电力便宜的地区。他们可以与电力公司协商更低的电价,购买大量最高效的挖矿设备,并租用大型设施来运行这些设备。

大规模进行挖矿的能力降低了挖出一枚币的成本。由于挖矿是一种竞争,矿工组织的方式就像一个利润最大化的商业企业。矿工的运营不是出于意识形态或利他主义目的,如果不盈利,他们就无法长期继续运营。

公理#2: 挖矿是一种有着固定总奖励的竞赛,在所有参与者之间以固定的节奏进行分配

比特币的发行是由协议规定的,并通过挖矿难度调整进行控制。在当前的比特币挖矿中,该协议产生的区块奖励为每个区块 12.5 BTC,并定期调整挖矿难度,使得平均每10分钟生成一个区块。所有的矿工都在争夺这笔区块奖励和区块中的交易费。在给定的时间段内,所有矿工的区块奖励总收入是预先确定的,这是无法改变的。

公理#3: 矿工的收入以加密货币方式计算,而矿工的成本以法币方式计算

矿工的收入由区块奖励和交易费组成,这两者都以加密货币计算。

挖矿的成本包括挖矿硬件、运行矿机的电费、冷却费、设施租用费、服务器维护费、互联网连接非、人工费、保险费、法律服务费、税费等等。这些成本是以法币计算的,因为大多数传统公司目前不接受加密货币作为支付方式 (例如,电力公司不会接受比特币作为支付方式)。即使其中某些成本费用最终使用加密货币支付,例如矿工使用加密货币支付设备或员工工资,但相关商品或服务的价格仍以法定货币报价。

推论#1:挖矿是一个 (几乎) 完全竞争性的行业

基于前两个公理,我们引入的第一个推论是,挖矿行业是在几乎完全竞争的状态下运营的,每个矿工面临的市场价格等于矿工的边际成本。这是通过两种机制实现的。

首先,追求利润最大化的矿工在挖矿有利可图时进入这个行业或投资更多的设备,而在挖矿不赚钱时退出这个行业或关闭矿机。

其次,网络哈希率 (算力) 的变化将引发挖矿难度的调整,这种调整不断地试图使挖出一枚币的成本等于其当前的市场价格。

挖矿是场零和游戏 (长期而言),因为每个矿工都在与其他矿工竞争相同的区块奖励。这也意味着,矿工是在经济盈余为零的均衡状态下运营的——也就是说,从长期来看,矿工只能赚取正常利润,而且只能根据他们的时间机会成本和风险得到补偿。由于矿工经济的竞争性,它寻求的是一种长期均衡,即矿工的利润率很小,接近于零。

然而,矿工的利润率可能会围绕这一均衡水平大幅波动,因为这一体系固有的延迟对矿工主导的卖压 (selling pressure) 有着重要影响。我们将在以下两个推论中对此进行更多讨论。

此外,诸如矿机硬件和半导体制造商等位于挖矿领域上游的行业呈现出寡头垄断的市场结构。基于这一供应链,某些矿商 (如 Bitmain 旗下的矿池) 可以比竞争对手更早地利用信息优势或获取矿机硬件,从而降低了挖矿行业的竞争程度。

推论#2: 矿工一直是卖压的重要来源

结合第公理#3 (即矿工的收入以加密货币方式计算,而矿工的成本以法币方式计算),我们提出了一个重要的推论:矿工始终代表了最大的卖家群体。矿工的卖压相当大,因为矿工必须出售自己挖矿获得的加密货币,以支付按法比计算的成本。而且,由于他们的利润率趋向于零 (长期而言),矿工必须出售他们几乎所有的加密货币。

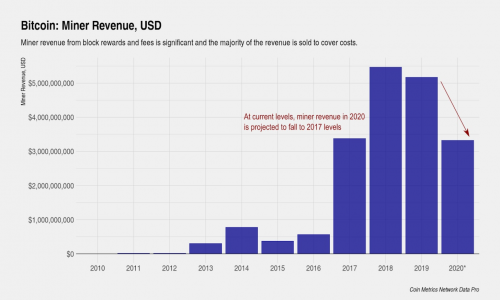

在这里,我们通过比特币来描述由矿工主导的卖压的规模。2019年矿工的总收入接近 55 亿美元。一些研究人员将这一数字与比特币的年交易量相比,后者要大几个数量级,得出的结论是,由矿工主导的卖压对市场的影响可以忽略不计。

然而,矿工的 BTC 出售代表着挖矿领域的资本净流出,且矿工因此获得的法币不太可能重返市场,而其它 (除矿工之外的) 交易量未必会出现这种情况。因此,矿工的出售对市场的其余部分有着巨大的影响。

换句话说,最准确的估计是 Coinbase 的客户存款大约有 100万 BTC,按照目前的价格,这相当于 68 亿美元,相当于 2019 年矿工的年收入。假设矿工出售他们开采的大部分 BTC,也就是说,由矿工主导的卖压几乎相当于 Coinbase 上所有客户在一年的时间里清算他们的 BTC,并永久退出市场。

比特币矿工的年收入柱状图,来源:Coin Metrics Network Data Pro

我们不妨预测一下矿工在2020年全年的收入,假设价格保持在当前水平,并考虑到区块奖励减半的因素。在这些假设下,我们今年应该只能看到矿工的卖压仅相当于一半的 Coinbase 用户存款的价值——大幅下降。

推论#3: 矿工对资产价格有着顺周期的影响

尽管挖矿行业一直在寻求一种长期均衡,即矿工利润率很小,接近于零,但现实情况是,利润在这种稳定状态下会出现大幅波动。

影响矿工成本方面的因素是缓慢变化的,并且存在一个有意义的延迟。决定进入或退出这个行业,购买额外的设备,扩大经营规模都需要时间。挖矿难度的调整有大约两周的延迟。

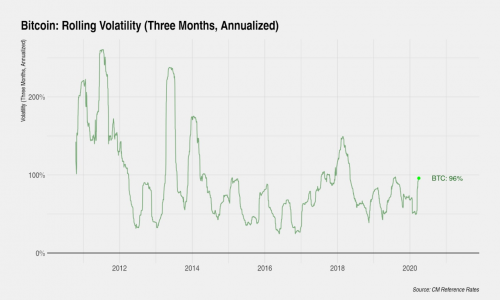

而另一方面,收入变化很快,因为一个主要的决定因素是加密货币的价格,价格受到极端程度的波动。比特币的年化波动率经常超过 50%。

比特币价格的起伏波动 (三个月年化波动性),图源:Coin Metrics Reference Rates

由于这些因素导致矿工的利润空间多变,这意味着矿工为弥补其固定的、以法币计价的成本而面临的卖压也多变。当价格在一段持续时间内特别波动或趋向于一个方向时,矿工的利润空间在相当长的一段时间内可能一直为正,也可能一直为负。当价格下跌至不足以弥补电力成本时,矿工将很迅速地做出关闭矿机的决定。

由于无法获得相关信息,矿工的加密资产库存管理并不是一个研究得很充分的主题,但每个矿工都有自己的决定,决定将多少区块奖励出售获得法币,以及何时进行出售。

如上所述,由于矿工的成本方面变动缓慢,而且以法币计算的成本相当稳定,因此当 BTC 价格上涨时,矿工将需要出售更少的区块奖励来覆盖他们的成本支出。而另一方面,当价格下跌时,他们需要卖出更多的区块奖励。根据这一理论,矿工对市场具有顺周期效应,因为他们进一步加剧了价格上涨。

然而,这种动态也有局限性。价格持续上涨可能推动矿工出售更多的区块奖励,为新的挖矿设备的额外资本投资提供资金,这表明在某些市场条件下,价格会受到反周期的影响。

在许多矿工的利润率为负的“投降期”,由矿工主导的卖出流可能会很高。矿工可能会尝试忍受短期的痛苦,可能会暂时亏损,直到一些成本效益较低的矿工退出这个行业。矿工也可能愿意出售他们在资产负债表上保留的前一时期获得的区块奖励,以使自己的寿命超过其他矿工。

所有这些行为都强化了加密货币价格的移动方向,并且是价格经常出现泡沫和崩溃的关键决定因素。

尽管我们相信,这一框架反映了多数矿工的顺周期性行为 (pro-cyclical behavior),但稳健的加密货币借贷市场的兴起,有可能改变这种动态。这使得矿工能够对比特币的未来价格进行投机,并进行市场择时操作,用资产负债表上的比特币作为抵押借来的资金来支付法币成本费用。参与这种行为的矿工认为,比特币的价格未来将会上涨,因此推迟出售他们的比特币。允许矿工对冲未来价格波动风险的衍生品市场的兴起,也可以起到类似的作用。

尽管对由矿工主导的卖出流的影响取决于矿工在市场时机把握方面的精准程度,但我们认为,矿工在某些市场条件下倾向于借入法币。假设矿工本质上更偏好比特币,那么当矿工认为比特币价格远低于长期基本面价值,且他们认为我们正坚定地处于牛市时,他们就会倾向于借入法币。在价格下跌时,这应会缓和顺周期的影响,但在价格上涨时,这一影响将会加剧。

即将带来的比特币减半

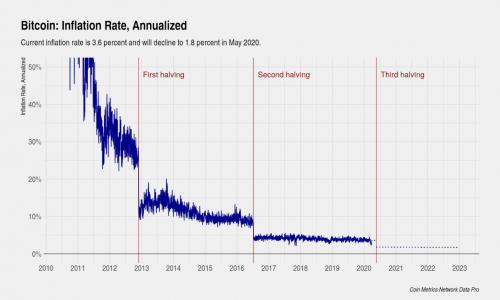

比特币将很快经历第三次减半,区块奖励将从 12.5 BTC 减少到 6.25 BTC,相当于年发行率从3.6%减少到1.8%。这预计将在2020年5月14日发生。

比特币的年通胀率下架趋势图,来源:Coin Metrics Network Data Pro

过去几周,与传统市场上风险资产一样,BTC 价格大幅下跌。矿工的顺周期行为意味着,以矿工为主导的卖压也将加大。

几乎可以肯定的是,对于那些效率最低、利润率最低的矿工来说,价格已跌破盈亏平衡点。这些矿工可能暂时或永久地关闭了他们的矿机。这可以从最近的比特币挖矿难度调整中看到,挖矿难度下降了16%,这是历史上最大的降幅之一。见下图:

比特币历史挖矿难度变化趋势,图源:Coin Metrics Network Data Pro

如此大的挖矿难度调整表明,效率低下的矿工已经到了屈服的地步,他们被迫出售挖矿所得的比特币来弥补成本。

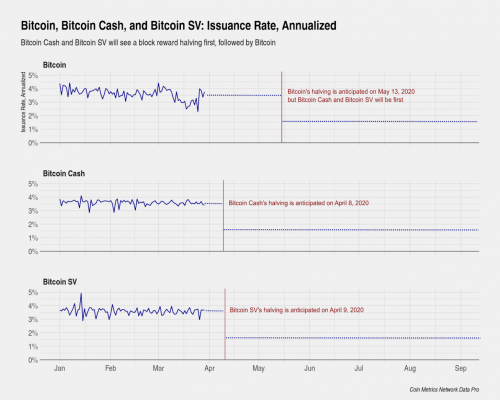

由于比特币现金 (BCH) 和 比特币SV (BSV) 将分别在4月8日和4月9日经历区块奖励减半,由矿工主导的比特币卖压可能会继续增加。这三种资产都共享相同的 SHA-256 挖矿算法,矿工可以无缝地将其算力重定向到提供最高投资回报的资产。

当 BCH 和 BSV 经历区块奖励减半时,这应该会迫使矿工将更多的算力转向比特币,因为在之后大约一个月的时间里,比特币仍将拥有 12.5 BTC 的区块奖励 (而不是 6.25个)。因此,我们应该预计比特币的挖矿难度将会增加,这将进一步挤压所有矿工的利润率。

从上至下:BTC、BCH、BSV 的年通胀率变化趋势,来源:Coin Metrics Network Data Pro

令人担忧的是,许多矿工甚至在减半之前就已处于投降状态。一旦区块奖励减半,矿工收入将减半,而成本将保持不变,因此我们预计未来几个月将有更多矿工投降。

矿工的投降增加了卖压,直到效率低下的矿工被迫退出比特币网络,但从长期来看,这些事件对价格有支撑作用。淘汰效率低下的矿工,只允许生产成本最低、效率最高的矿工留下来。一旦效率低下的矿工退出网络,剩下的矿工的利润率将会提高,这将降低卖压,推高价格,并应会重复一个良性循环。最终,如果价格触底反弹,剩下的矿工的顺周期行为应该会支持价格进一步上涨。

总结

在上文中,通过三个公理,我们提供了一个由这些首要原则推导而来的框架,该框架说明了矿工如何是一个持续且重要的卖压来源,对价格具有顺周期的影响。

当前,由矿工主导的比特币、比特币现金和比特币 SV 的卖压目前很大,未来几个月可能还会进一步加大,因为这三种货币都将被减持一半。

我们预计,矿工会经历一个利润率下降、卖压增加、投降和淘汰效率最低的矿工的周期。一旦这个周期结束,挖矿行业应该会回到一个更健康的状态,支持未来的价格上涨。

原文链接:https://coinmetrics.substack.com/p/coin-metrics-state-of-the-network-e18

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。

- 相关阅读

-

Bitcoin的算力暴跌:矿工面临利润骤降的困境

2025-01-12 -

欢迎加入VolcMiner火山矿机交流群

2024-12-06 -

自由开放透明的矿机革命 - 新一代DOGE矿机VOLCMINER D1发布

2024-10-17 -

Coin Metrics:2024年Q3比特币矿业报告

2024-10-10 -

Aleo 主网上线天王变“天亡”?矿工直呼被坑惨

2024-09-22

矿机产品

矿机产品 算力挖矿

算力挖矿