币种收益

币种收益

矿机收益

矿机收益

显卡收益

显卡收益

收益计算

收益计算

矿池信息

矿池信息

矿业十年发展史(下)——矿机终有落幕日,但矿业永存

还是回到上篇文章中2013年的故事。

一直以来,坊间有一种说法,那就是在做买卖的时候,“挖金的不如卖水的”,在今年的区块链行业里,我们已经看到了无数这样的例子:很多有实力的团队并没有去当项目方,而是选择了成为为项目方服务的机构,诸如做媒体、开交易所、做市值管理。但严格来说,这其实并不是什么新想法,早在2013年前后的矿业领域,这种思维其实就已经大行其道了。而其衍生的初衷,则是很多人发现:做矿工虽然在当时的币圈颇为流行,但它并没有像传说中的那样“一本万利”,恰恰相反,其风险实际上很大——在收益方面,币量和币价要么不甚确定,要么波动甚巨。而在成本方面,数字货币矿场很难作为大用户去跟电厂谈直供电合同,这导致电力价格又居高不下,在这样的情况下,这些人便把目光集中向上游的供应商环节——也就是矿机制造与供应。

受此种思维驱动,在2013年6月牛市之后,有意进入矿业的社会资本便不再以挖矿为单一目标,而是兵分两路,一部分人冲入下游进矿场领域成为矿工,另一部分人则进入上游矿机制造行业当供应商。一时间矿机领域百机争鸣,除了人们比较熟悉的烤猫和嘉楠耘智之外,市场上还出现了N多品牌,比如鸽子、TMR、比特儿、兰德、小蜜蜂、花园、Smart、蚂蚁、ASICME、雨版、MQH、龙矿、神鱼、42BTC、绍明、FBT、敬臣、氪能、宙斯、西部等等等等……

图:曾经很多活跃的矿机厂商和代工商,现在连一个完整的logo都找不到了

可以说,2013年前后矿机制造商的数量之众多,跟当下的区块链媒体和交易所有得一拼。不过,他们彼此之间的竞争风气倒没有现在的市场主体这般恶劣,一方面,有能力去干矿机的人多为极客技术宅,性格相对直率淳朴,不擅长相互拆台;另一方面,矿机企业当时最需要消耗时间和精力的地方并非行业内部的友商,而是外界环境的大起大落。

具体来看。2013年下半年,在众多矿机领域的创业者还没入行多久之时,比特币价格又一次疯狂上涨,从年中的40美元左右,一直冲到2013年11月的1200美元!瞬间社会骚动,N多人盯着比特币的涨幅陷入了焦虑,这其中不仅有看不懂这一新鲜事物的传统经济学家和金融学者,还有上文中所提到的各路矿机商,具体的原因,在上级中我们已经多次提出:币价的上升必然伴随着算力的上涨,由此带来难度的增加和矿工收益率的下降,对于矿机商们来说,这就意味着他们为了满足客户的需求,不得不又一次去升级自己的产品性能,亦即压缩矿机芯片的线宽,提算力,降功率,从而增加算力密度,以尽可能跑赢全网的算力规模。

不夸张的说,在制造业中,矿机的生产商可能是属于最疲于奔命的一种类型。如果我们仔细观察各种科技产品的更新迭代便不难发现,对于手机电脑这种传统的电子产品来说,它们更新换代的周期经常是以年为单位,比如说苹果公司2010年发布了iPhone4、2011年发布了iPhone4s;而到了矿机领域,这个周期就缩短成了月,比如说烤猫在2013年7月推出了现货13G刀片矿机、2013年8月推出了现货10GMini矿机。出现这种情况,实在也是没办法的事,因为在早期只有比特币矿业的情况下,由于算力增长过快,产品更新迭代周期太短,所有人都被行业裹挟着向前狂奔,往往企业在拿到预付款后,就要立刻投入到对新机型的研制当中,否则的话,分分钟就会被挤压出市场。

表:比特币网络算力变化情况,其经常会在一年时间内出现指数级别的增长(单位:Hash)

数据来源:鲸准研究院

从这点上来看,在前篇文章中,我们把矿机商比喻成军火商,还真有那么点贴切,至少两者的烧钱能力不相伯仲,好在当时火爆的数字货币市场和供不应求的行情,给了矿机商们持续研发下去的资金与动力,以至于所有的人都忽视了一个问题——那就是如果有一天,现金流断了怎么办?

这个在当时看似不可能的假设,在2013年12月的时候成为了现实——当月,中国央行等五部委下发《关于防范比特币风险的通知》。比特币价瞬间被削去50%,暴跌至600美元。矿业热度瞬间退烧,市场容量急剧萎缩,失去了资金灌注的矿机公司也随之陷入困境——一方面是旧的库存机器卖不出去,另一方面是性能更为凌厉的机型又没钱研发,这样一来,他们所面临的出路实际上只有一条——关门大吉。于是,在接下来比特币持续阴跌至200美元的至暗时期之内,前文所提到的一大批矿机公司接连消失于人们的视线之中,甚至龙头老大烤猫也跑路失联,从人间彻底蒸发,一时间行业哀鸿遍野。此情此景,身处当下熊市的各位读者相信一定不会陌生,这里就不再赘述了。

严格来说,比特币的暴跌固然有政策推动的影响,但作为一种遵循经济周期的金融资产,它的熊市到来其实是不可避免的,当然从另一个角度来看,也可以理解为牛市的到来也是不可避免的。而牛市的萌芽,则是诞生于2015年的下半年,比特币在触及210美元的低点之后,开始缓慢地上升。而蛰伏的矿工们也开始逐渐活跃起来,准备重振旗鼓再开战局,然而令很多重返战局的老矿工们吃惊的是——此时的市场上已经没有了2013年时百机争鸣的盛景,放眼望去,比较有实力的供应商只剩下了两家:一个是嘉楠耘智,而另外一个则是2013年底成立的比特大陆。

图:2014年熊市之后,矿机领域最后幸存的两个巨头

作为客户资源丰富的老牌矿机,嘉楠耘智在行业寒冬期存活下来,倒并不让人多么意外。事实上,很多人颇为感兴趣的一点是:在矿机的两巨头中,另外一家后起之秀——也就是比特大陆,是如何熬过熊市,并成为业内龙头的?对此,目前互联网上尚无可靠的资料可循,公开信息显示,通过在2014年连续对旗下的蚂蚁矿机进行四次迭代,比特大陆在熊市逆势而行,淘汰了所有对手,成为了矿机行业的领头羊。但问题在于:谁都知道熊市抄底是好事,关键是比特大陆进行研发的资金是从哪来的?要知道当时大多数的风投可都是绕着比特币跑。一个可能的因素是,比特大陆是通过旗下的矿池和矿场来为上游主业进行输血的。根据币圈网红宝二爷的回忆,比特大陆曾经从其那里低价收过矿场。虽然具体细节不得而知,但总而言之,通过一系列布局,比特大陆和嘉楠耘智最终成为了2014年大熊市中为数不多的幸存者。

至此,在下游的挖矿环节形成几大矿池并驾齐驱的格局之后,上游的矿机环节也从群雄割据变成了两强争霸,甚至可以说是一枝独秀,毕竟,与嘉楠耘智相比,比特大陆的领先优势地位,实际上也是无可争议的。

君临天下,最害怕的结果降临

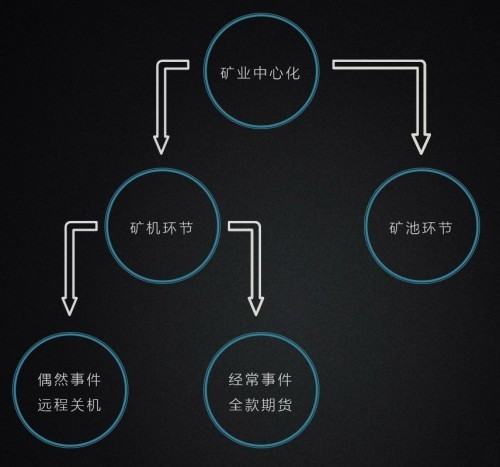

从严格意义上来讲,比特大陆的一家独大,其实并非这家公司本身的主观意愿,说得宏观一点,这算是矿机行业发展的一个必然,毕竟能够熬过熊市的市场主体终究是少数,而熊市又是市场的必然组成因素。但不管怎么说,对于矿业来讲,它已经走进了一个人们所不愿意看到的境地——那就是无论是上游的矿机,还是下游的矿池,都开始变得非常中心化。

我们首先来看矿机环节。

随着比特大陆在2015年前后控制了以比特币为代表的绝大多数POW数字货币矿机的供应权,这家公司在矿业领域已经具备了“牵一发而动全局”的地位,不夸张的说,比特大陆打个喷嚏,整个矿业都会受到影响,然而不幸的是,在被全行业都盯着的这个风口浪尖,比特大陆居然接连授人话柄,给舆论场上的对手输送了多次炮弹——先是利用比特币算法的漏洞,开发了一款ASIC Boost程序,让自家矿池的挖矿速度比竞争者快了20%,随后更出现“蚂蚁之血”丑闻,亦即其挖矿芯片中被曝出存在安全漏洞,使得比特大陆可以仅仅通过执行几行代码,便远程关闭矿机。种种“不安分”之行为,一时间引发业内议论。

如果说上面两件事情多少还算是偶然性比较大的小几率事件,在网民的记忆只有七秒的今天不具有什么杀伤力的话,那么对于矿工来说,他们则是在日常购买矿机的过程中,持续且切身的体会到了矿机商中心化垄断所带来的卖方市场之痛。

前文曾经提到,矿机行业的迭代周期非常快,对于矿商来说,他们经常需要现金流来快速研发新的产品,以追逐不断上涨的全网算力,为了实现这一目标,提前售卖期货获得现金,便成为了业内的一种普遍做法。但是:问题在于,由于比特大陆几乎垄断了各大币种的矿机,所以它在官网进行销售时不仅卖期货,而且还要全款。交割日期则一般在两个月后左右。至于中间的币价与算力波动风险,对不起,买家自行承担,如果交割之后拿到手的机器跑不赢全网算力,那也只能摸着鼻子认倒霉了,毕竟,比特大陆覆盖的币种最广,有些币种甚至是仅此一家,对这样的一个供应商来说,你用户爱买不买,不买拉倒,有你不多,没你不少。

看完了矿机环节,再来看矿池。

正如我们在上一篇文章中所提到的一样,在ASIC芯片登陆了矿业领域之后,它便依仗摧枯拉朽般的算力优势,开始向着所有POW机制的数字资产连续发动冲锋,各大数字货币的发行权也不断地集中到小团体的手中,没有自带ASIC抗性的项目(如莱特币、达世币)自不必说,其出场不久就遭ASIC攻陷,而那些挖矿算法自带ASIC抗性的币种,在数年的攻坚战之后,防御线亦接连被击破,以门罗币、以太坊、ZCASH这三个币为例:2018年3月,比特大陆表示将推出门罗币ASIC矿机;4月,确认将推出以太坊ASIC;5月,宣布将推出ZCASH的ASIC矿机,这三炮打出去,一时间各大加密货币社区的矿工们惶惶不可终日,其中门罗币更是就地发动影分身之术一拆为五,不惜以分叉来对抗成型的ASIC矿机。

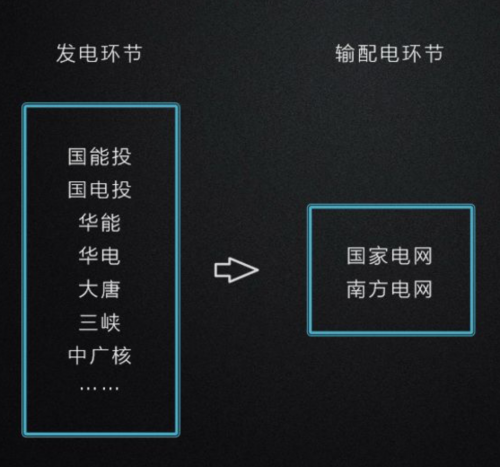

矿机与矿池环节的强中心化,不仅给身处其中的矿工们带来了诸多不便,更使得区块链行业之外的人以此为口实,抨击区块链的去中心化是伪命题。事实上,当我们放眼现实经济社会,便不难发现:“矿机双巨头+矿池多巨头”的组合,非常酷似现实世界中人们所熟悉的一个超级中心化的行业——那就是中国的电力领域,它的行业格局,其实就是“电厂多巨头+电网双巨头”。这个骇人的类比背后,所透露出来的信息就是:目前传统矿业的中心化程度,已经达到了能源央企的级别,而跟“去中心化”这四个字已经没有太大的关系,至于前面所提到的那个“蚂蚁之血”漏洞,即便是比特大陆的无心之举,但它在未来的出现,实际也只是时间上的问题——只要矿机商想让哪个矿池停机,一分钟都不会让你多挖;就好像电网公司想让哪个电厂或用户限电,分分钟就会给你拉闸一样。

图:矿业的行业格局中心化程度已经跟央企云集的中国电力行业有得一拼

毫无疑问,这是一个争议性极强的话题。尽管有声音认为矿业中心化程度的提高是社会竞争与分工协作的结果,并以现实世界的经济学为佐证,然而对于“去中心化”的信仰者来说,人家跑到数字世界来,就是因为对你现实世界的中心化格局而不满,你再拿现实来说事,人家岂能买账:既然传统矿业的中心化是你POW机制发展的必然结果,那我不陪你玩不就得了?所以,纵然“矿业中心化”的支持者们有N多合理的理由来支撑他们的论点,但大多数的投资者还是用脚做出了投票——那就是选择参与到POW之外的共识机制的数字货币当中。

巨头退场:矿机落幕,但矿业长存

2016年年底,在全球金融市场风雨飘摇、股债汇期全军覆没之际,作为遗世独立的阿瓦隆之岛,数字货币市场突然涌入了大量资金,受此西贡效应影响,新一轮大牛市毫无征兆地突然降临。与之前的几轮牛市相比,本次牛市有一个异常明显的特点:如果说2010、2011、2013年的三轮牛市分别催生了GPU,FPGA以及ASIC技术进入到挖矿领域,那么2017年的这波牛市,则并没有带来设备革命性的更新换代,取而代之的是一些改良式的设计,比如芯片线宽的进一步压缩等。

为什么会出现这样的情况?在上文中,我们已经给出了答案。除却芯片技术本身的发展限制之外,应该说还有一个重要的原因,那就是随着区块链概念以及相关术语的提出,越来越多的从业者已经将视线从数字货币的圈子里跳了出来,并且意识到了一件事:分布式账本共识的达成以及代币的分发,不一定要依赖“猜数大赛”式的POW机制,更何况在能源环境以及性能约束的压力下,单一的POW机制也不再是未来的重点发展方向,即便是采用,可能也会是以混合共识机制的方式。

表:历史上四轮大牛市给矿业带来的影响

在这样的情况下,虽然在过去的一年多时间里,数字资产市场上涌现出了数千个新项目,但这其中单纯使用POW机制的项目(尤其是知名主流项目)却为数不多,至少其增长速度并没有赶上数字货币行业本身的增长速度,而且那些似乎拥有更为明朗未来的项目,也已经明确表示要抛弃POW共识机制,例如被业内普遍视作区块链2.0的以太坊项目就明确表示要转向POS机制,而“区块链3.0”EOS则干脆就没用POW作为过渡,而是直接使用了DPOS机制。

如此一来,由矿机商和矿池运营者组成的传统矿业就面临着一个非常可怕的未来前景:他们面前的路,就像市值占比越来越小的POW机制代币一样,实际上是越走越窄的——无论是改造存量市场、也就是对现有的芯片进行进一步的算力密度优化;还是攻掠增量市场、亦即继续击破其他POW代币的抗性,在可预见的未来之内,都会遇到边际效应越来越小的瓶颈,毕竟线宽不可能无限压缩,而市场上的POW机制代币现在也就那么多种类,研发完之后就再也没有了。也就是说,利用以专用芯片为代表的高算力设备来进行挖矿的传统矿业,实际上正在走向黄昏。

对于这一点,矿机商们其实也是心知肚明,所以大家都能看到:虽然嘴上不说,但包括比特大陆和嘉楠耘智在内的头部矿机玩家,自今年年初,实际上都已经开始在以下两方面进行相应的善后工作:

首先,在资本市场方面,他们急切地寻求IPO,对传统金融天然抗拒的区块链行业来说,这种做法颇有点“开时代倒车”的意思,然而大概只有这些企业的掌舵人自己明白,如果在未来的两到三年之内,不能迎来一波巨大的牛市,那2018年的第一季度将会成为他们被定格的巅峰时刻,如同A股的6124点一样,不趁着这个时候估个好市值,并把手里的股权变现,更待何时?

其次,在企业运营方面,两大矿机巨头也都开始寻求新的业务突破,例如向着智能家居、自动驾驶、图像识别领域的人工智能芯片供应商方向转型,与上一轮熊市时的单纯试水AI相比,这一次矿机商们的转型可谓是更为彻底与决绝,甚至不惜拿出海量的真金白银,砸在暂时无法带来现金流的业务上,譬如生产出一些暂时没有太大竞争力的产品,以作为日后的技术积累。对于这一点,有解读认为是中美贸易战背景下,芯片商对中国国家战略的响应号召,但笔者个人认为,除去由于企业体量过大而进行自我洗白的因素之外,这实际上是矿商在当前区块链行业环境下,主动求变的一种自救行为,跟国际形势关系不大。毕竟,如果仔细来算,矿机商转型AI芯片的时间实际上要比贸易战早多了。

表:矿机商们进行善后工作的具体方式

图:比特大陆发布的首款AI芯片“算丰”,性能虽然不算强大,但总归是迈出在AI领域的第一步了

不过,尽管传统矿业已经呈现出逐渐衰败的迹象,但当我们观察整个区块链行业时,却会发现一个颇为有趣的现象,那就是“挖矿”这个词依旧活跃在行业之内,而且活跃程度还在不断提高。事实上,在区块链领域,“挖矿”一词早已超出了它原有的含义,成为了“获取数字货币”的代名词,比如说前一段时间盛行的公信宝数据挖矿、币乎的写作挖矿等,虽然对外都是宣称“挖矿”,但如果仔细深究,会发现这些项目的代币产出机制,跟狭义的POW矿业没有一点关系,除了基础的手机电脑等基础设施之外,你不需要任何的专用设备,例如目前火热的IPFS矿机就是利用CPU、内存、硬盘等通用电子设备组装起来的,甚至你可能都不用设备,比如前段时间备受追捧的“交易挖矿”,就是根据用户在交易所客户端上的交易额比例来分配代币的。

如此一来,区块链行业未来可能会出现这样一种景象:也许有一天,包括矿机,矿场,矿池在内的设施与组织将不复存在于这个行业当中,但“挖矿”这个词很可能会一直传下去,进而成为区块链行业一个十分重要、却不明所以的术语,因为未来的“挖矿”,不仅跟过去的比特币矿业完全不同,甚至是现在的我们可能也无法想象。毕竟,大家不要忘了:当我们在感叹“一个旧时代落幕”的时候,却忘记了这句话背后所蕴藏的另一个含义,那就是一个全新的时代正在到来。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。

- 相关阅读

-

Bitcoin的算力暴跌:矿工面临利润骤降的困境

2025-01-12 -

欢迎加入VolcMiner火山矿机交流群

2024-12-06 -

自由开放透明的矿机革命 - 新一代DOGE矿机VOLCMINER D1发布

2024-10-17 -

Coin Metrics:2024年Q3比特币矿业报告

2024-10-10 -

Aleo 主网上线天王变“天亡”?矿工直呼被坑惨

2024-09-22

矿机产品

矿机产品 算力挖矿

算力挖矿