币种收益

币种收益

矿机收益

矿机收益

显卡收益

显卡收益

收益计算

收益计算

矿池信息

矿池信息

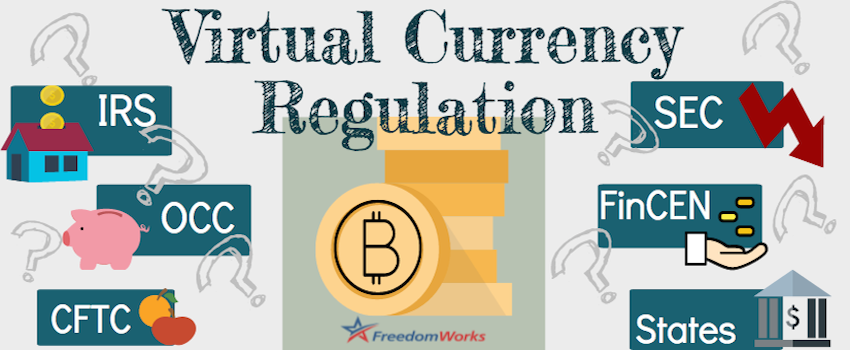

区块链创建之时,监管机构总会跟随而至

起草一份新的规章制度最困难的部分是对新事物的定义。事实上,制定政策的大部分工作都是在定义实体,一旦一个实体被定义,之后的政策考量非常至少。

每一个机构都想在加密货币领域分一碗羹

加密货币的定义就证明了监管部门的这个问题。基本上是这样的,对于大宗商品监管者来说,虚拟货币是商品;对银行管理者来说,它是银行;对证券监管者来说,它是证券;对监管货币转移业务的人来说,它是货币转移工具;对于管理资产税务的人来说,它是一种资产。人人都想在虚拟货币这个新领域中分一份羹。

监管者的“默认选择”就是整点儿事情去做,这导致了虚拟货币的监管混乱。比如,2015年美国商品期货交易委员会(CFTC)规定,比特币是一种商品。CFTC的实施主管Goelman在新闻发布会上说:“比特币和其他虚拟货币有很多闪光点,但创新并不是违反商品衍生品市场管理条例的理由。”

加密货币可以根据1936年实施的商品交易法简单的归为商品,这份法律列举了一个包含所有商品的列表,结尾处还注明“所有其他商品和物品”。但根据美国国税局(IRS)所说,虚拟货币是一种资产,一份2014年IRS下达的通知这样写道:“使用虚拟货币完成的支付在一定程度上跟用其它财产完成的支付一样,用可兑换的虚拟货币在真实世界中为商品或服务付款,这种使用方式必须承担纳税义务。”

但,还有很多州的监管部门把虚拟货币看作货币转移工具。根据美国联邦法规31 CFR 1010.100的定义,货币转移者是指:

(A)提供货币转移服务的人。货币转移服务是指,用任何方式,从其他人手上接收到货币、资金或其他货币替代物;或转移货币、资金或其他货币替代物到其它地方。

(B)或者其他从事资金转移的人。

这样的定义让监管机构相互重叠的更严重。银行保密法赋予金融犯罪执法网络(FinCEN)监管货币转移者的权力,一份FinCEN指导文件声明加密货币是一种虚拟货币,隶属于1970年颁布的银行保密法。FinCEN的指导文件这样写道:“与真实货币相比,‘虚拟’货币是一种交换媒介,在有些环境中的使用与货币类似,但它不具有真实货币的所有属性,虚拟货币背后没有等值的真实货币,也没有承担真实货币的替代角色。”

首先确定虚拟货币不是什么,可能对定义它有帮助。确定它不是货币或者法定债款更容易些。“货币”和“币”在数字世界的使用是不恰当的。

加密货币如果是作为美元的竞争者而被设计的,那么它就会被视为违法的。然而,避免信任第三方所带来的潜在不良后果并不是存心跟美元竞争;部署区块链并不是企图制造假钞;它只是创建一个账簿,并不是发行一种货币。与之相似的存在几十年的支付系统并没有违反保护美元的法律。

如果加密货币不是货币,那么它也就不是法定债款。美国法典31章节并没有把法定货币和法定债款区分开,两者被相同对待。整体来讲,法定债款是任何形 式的货币,在使用它偿还债务的时候是不能被拒绝的。一种虚拟货币并不是一个大平台的投资代表。这样虚拟货币可以作为一种投资合约,作为一种证券类别。

美国证券交易委员会(SEC)曾在考虑区块链在证券监管中的应用。SEC主席Mary Jo White最近在斯坦福大学的一次演讲中这样说:“我们密切关注区块链技术的发展,而且在某些方面已经开始了这方面的工作,目前一个关键的监管问题是,区块链是否需要在委员监管制度下登记。我们正在积极探索这些问题和它所带来的结果。”

很显然,联邦政府机构匆忙地对加密货币进行监管,地方政府部门也用各自的意愿来对这项技术定义。FreedomWorks基金会将在本月末就相关主题发布详尽分析报告。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。

- 相关阅读

-

英国路透社撰文分析中国虚拟货币司法处置 未来中国会集中处置吗?

2025-04-19 -

特朗普“服软”降关税?2025年全球博弈新棋局

2025-04-19 -

“美债崩溃"真相:流动性危机中的4个建议

2025-04-19 -

加密VC关系网络图谱:加密投资隐藏的规则是什么

2025-04-19 -

特朗普加密税制改革:路在何方?

2025-04-18

矿机产品

矿机产品 算力挖矿

算力挖矿